微信掃碼咨詢

來源:商業數據派

文|小 氿

編|黃小藝

三次交表無果后,喜馬拉雅走上了第四次IPO之路。

近日,在線音頻平臺喜馬拉雅向港交所遞表,與前三次不同的是,這是喜馬拉雅成立11年來,首次實現盈利。

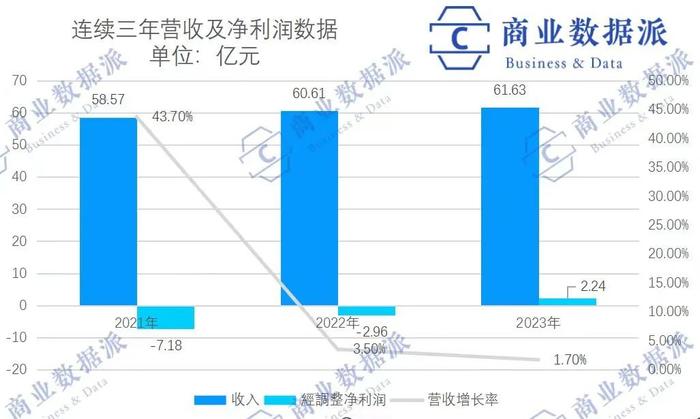

據招股書顯示,2021-2023 年,喜馬拉雅營收分別達到58.57 億元、60.61億元、61.63 億元;其2021-2023年經調整凈利分別為 -7.18 億元、-2.96 億元、2.24 億元。

早在2021年,喜馬拉雅就處于在線音頻行業第一梯隊了。就2023年的移動端總收聽時長和在線音頻總收入而言,喜馬拉雅平均每月有3億用戶在線聽其音頻內容,用戶體量遠超同行,穩居第一。但即使如此,前三次遞表,喜馬拉雅也未能贏得資本市場的青睞。

如今喜馬拉雅新添了一顆“已盈利”的砝碼,同時還拿起了AI“武裝”自己,推出了“珠峰音頻AI模型”,能否重新打動資本呢?

01降本增效后的扭虧為盈

盡管凈利潤首次扭虧為盈,但喜馬拉雅的收入增速卻在大幅放緩。

據招股書顯示,2021年至2023年,喜馬拉雅的營收分別為58.57億元、60.61億元、61.63億元,其收入增長率由43.7%降至3.5%和1.7%。

在這一背景下,喜馬拉雅的“扭虧”更多來自于降本。

2021年-2023年,喜馬拉雅銷售及營銷開支、研發開支占總收入的百分比連續下降,前者從2021年的44.9%降至2023年的33.6%,后者則從2021年的17.5%下降至2023年的15.1%。而撇除股份支付費用的行政開支(主要包括雇員福利)占總收入的百分比由2021年的10.7%下降至2023年的7%。

以行政開支驟減為例,主要是由于喜馬拉雅組織縮減,以及管理層大降薪。

據公開數據顯示,喜馬拉雅在2021年末擁有員工總數為4342人,到了2022年末減少至2883人,裁員比例達到33.6%;進一步裁員發生在2023年末,員工總數降到2637人,相較于2022年末裁員比例為8.5%。

管理層3名董事(余建軍、李興仁、沈結強)帶頭降薪,在2022年的薪酬分別為375.9萬元、208萬元、190.9萬元,合計為774.8萬元;到了2023年,這3名董事的薪酬直接減半,分別為179.8萬元、106.6萬元、109.9萬元,合計396.3萬元。

除了各項費用的縮減,從內容成本來看,喜馬拉雅也在努力控制。據財報顯示,從毛利水平看,從2021年的54%,增長到了2023年的56.3%,主要原因是減少了作者分成比例等等。

短期的節流固然見效快,但盡快開源才是根本。

從喜馬拉雅的收入結構看,訂閱、廣告、直播和其他創新產品及服務仍為其平臺收入的四大支柱,2023年各業務營收占比分別為51.7%、23.1%、18.4%、6.8%。其中訂閱占到總收入的一半,是最核心的組成,而這部分營收主要受到用戶數量和單用戶付費意愿的影響。

當下,喜馬拉雅面臨著用戶數量增長放緩、付費意愿難擴展的困境。

據其招股書顯示,2021-2023年,喜馬拉雅移動端平均月活躍付費用戶分別約為1490萬、1570萬和1580萬;其用戶付費率分別為12.9%、12.9%和11.9%,后兩年更是處于負增長狀況。

在這一背景下,喜馬拉雅也在通過與長視頻平臺綁定會員、提高會員價格等辦法,提升用戶量和單個用戶價值。在小紅書上,就有不少用戶感嘆喜馬拉雅會員漲價變動。

事實上,用戶付費率低,用戶增量見頂,平臺賺不到錢,不僅是喜馬拉雅面臨的困境,而是整個在線音頻行業的難題。

作為行業頭部,2023年,喜馬拉雅平均月活躍用戶達到3.03億,包括 1.33億移動端平均月活躍用戶和1.70億通過物聯網及其他第三方平臺收聽喜馬拉雅音頻內容的平均月活躍用戶,而以2023年在線音頻收入計,喜馬拉雅在中國在線音頻行業的市場份額達到25%。

但從整個在線音頻行業用戶數量看,中國作為世界最大的在線音頻市場,行業滲透率遠低于國外,相關數據顯示2023年美國移動在線音頻月活用戶數滲透率超過50%,國內只有24.6%。

這與短視頻、圖文平臺擠壓了音頻平臺的生存空間有關系。更令人頭疼的是,即使是這款有限的蛋糕里,競爭者也并不少。

前幾年騰訊、百度等互聯網紛紛下場,想要在在線音頻領域干出一番成績,但在2023年下半年,大廠也在紛紛撤退,企鵝FM等宣布停運。

歸根結底是音頻的局限性遠超視頻,受眾面更窄,大家都看不到明確的盈利模式。

02在線音頻式微,喜馬拉雅要打逆風局

在線音頻行業的“式微”,卻也早有征兆。

據艾瑞咨詢報告顯示,2021年-2022年,在線音頻平臺市場規模分別為100.2億元、115.8億,2023年預估為138.1億,行業增速從2020年之前的超20%,下滑到20%以下,預計2026年,行業增速或將下滑至9.5%。

不僅如此,先一步上市的荔枝FM市值大跌,連續虧損5年后,在2022年收到了納斯達克發出的不再符合最低股價要求的通知。

但無論如何,作為行業頭部,喜馬拉雅仍然有機會。近年來,在尋找場景、爭奪用戶方面,喜馬拉雅在內容和分發渠道等方面做了很多努力。

其一,在內容上,喜馬拉雅先后與眾多出版社,以及在線閱讀領域霸主閱文集團簽署版權合作協議,就文學作品的有聲改編、文學IP衍生發展等方向達成合作。主打陪伴式聽書付費,讓用戶可以在進行其他活動的同時,通過在線音頻獲取知識及自我娛樂,以符合更多下沉市場的聽書需求。

在PUGC方面,播客也正在成為喜馬拉雅近兩年的發力重點。如今對喜馬拉雅而言,播客已經是繼有聲故事之后最大的賽道,據了解,目前其播客單日播放用戶近600萬。更有投資人表示,播客將會給喜馬拉雅帶來年輕化的用戶,同時也是一個增長點。

據eMarketer的調研預測,2022年中國的播客聽眾數量將達到1.02億,到2024年將有超過10%的中國人成為播客聽眾。

其二,在渠道上,喜馬拉雅也在找尋除了手機以外的分發載體,來擴大用戶群體。比如通過物聯網平臺和智能終端等設備,實現應用場景的多元化。

這些努力,在短期內都遇到了不小的挑戰。

首先是內容上對播客的爭奪。由于在線音頻領域的玩家們也在加重內卷,大力發展播客,以拓展更多的內容類型和變現方式,喜馬拉雅可能面臨被反超的局面。

比如播客平臺小宇宙的上線,僅用了18個月,用戶數量就快速破百萬;不到兩年,累計新增2萬多個播客、20多萬個新單集。

不僅如此,就連非在線音頻平臺的競爭也在加劇,網易云、QQ音樂在產品內也推出了播客版塊;微信視頻號也于2023年開始支持增加長音頻內容。

喜馬拉雅甩開了同行,但卻不一定能翻越行業下行的山丘,以及其他巨頭的阻攔。對網易、騰訊等等大平臺而言,音頻只是補齊自身內容板塊的一小塊拼圖,他們往往有強大的資源做補給,例如同處于騰訊之下QQ音樂與閱文的互補。

其次是在渠道上,在2022年物聯網給喜馬拉雅帶來大量用戶之后,2023年這一渠道用戶增長卻停滯。盡管喜馬拉雅只要牢牢抓住自身的內容能力,仍然可以在新分發渠道中作為供應商,抓住機會,但新渠道的開拓成本以及形式轉變、競爭壓力都是未知數。

03AI的故事,喜馬拉雅能否講好?

進入AI時代,AI對于音頻內容生產的重塑,給喜馬拉雅帶了新希望。

首先從內容的降本增效來看,AI技術能夠提升內容生產的效率和質量,通過智能剪輯、語音合成等技術,實現音頻內容的快速生成和優化。

對于在線音頻平臺來說,沒有版權就沒有內容,版權是一切原創內容的咽喉,沒有版權也就沒有競爭優勢。

喜馬拉雅更是深諳此理,想要構建“PGC+PUGC+UGC”的內容供給金字塔。據其招股書顯示,基于頭部PGC戰略,喜馬拉雅已與頭部出版社、網絡文學平臺、內容創作者和關鍵意見領袖(KOL)達成了長期合作策略。內容形式涵蓋有聲讀物、泛娛樂音頻等內容。

但這也給喜馬拉雅帶來了巨大的內容成本。

在前幾次的IPO進程中,喜馬拉雅均困于虧損的境地,2019年至2021年年內虧損分別為19.2億元、28.8億元及51.1億元,2021年虧損額更是同比放大77%。這三年,經調整年內虧損額分別為7.5億、5.4億和7.6億,總虧損達20.5億元。

對此,喜馬拉雅也表示,虧損主要是由于內容購買、銷售及營銷活動以及研發活動的開支所致。而以當時的戰略看,高版權、創作成本,砸錢營銷等開支都是喜馬拉雅不可避免的。因此,喜馬拉雅不得不花費巨大的運營成本讓相關內容留在平臺上。

根據公開信息顯示,截至2024年1月30日,喜馬拉雅科技公司近一年內的知識產權糾紛被告案件達248件。以至于他們在招股說明書中也明確表示,如果版權方不再合作,將會對這個平臺帶來很大風險。

在AI重塑千行百業的趨勢之下,喜馬拉雅研發了“珠峰音頻AI模型”,推出了AI驅動的有聲讀物制作和播客制作。

相比于人工創作的時間,AI可將時效提升50倍;而由AI制作人參與的制作,相比于人工創作提效超過3倍。截至2023年12月31日,喜馬拉雅平臺AIGC內容2.4億分鐘,占其音頻內容的6.6%。

對于喜馬拉雅而言,通過AI技術建立的“AI+”平臺,平臺還可以將PUGC創作者與高質量版權內容進行撮合,進一步降低制作門檻,進而產生出極具吸引力的內容。

從商業變現的角度來看,喜馬拉雅還在借助AI探索新的商業模式,例如,通過智能語音廣告、智能付費內容等方式,實現更高效的商業變現,解決音頻內容廣告效率低、廣告收益少的問題。

喜馬拉雅對AI的重視也可見一斑,據招股書透露,此次上市募集的資金就將用于提升內容和賦能內容創作者,同時圍繞下一代技術、AI及大數據能力,加強在線音頻的營運效率。

13560189272

13560189272  地址:廣州市天河區黃埔大道西201號金澤大廈808室

地址:廣州市天河區黃埔大道西201號金澤大廈808室